Хайп на «Белом лотосе». Пора ли покупать акции стриминговых сервисов?

The Bell

Акции стриминговых сервисов, как и других быстрорастущих компаний, в прошлом году показали динамику значительно хуже рынка: Netflix подешевел на 51%, Disney — на 44%. Но каждая громкая премьера, как в случае с недавними релизами сериала Wednesday от Netflix или «Белый лотос» от HBO, по-прежнему увеличивает интерес к стриминговым компаниям. Стоит ли в них инвестировать?

Что случилось

В 2023 году для индустрии стриминга случится точка перелома, говорится в вышедшем в конце прошлого года отчете Morgan Stanley (есть у The Bell). Рост пользователей замедляется из-за ухудшения экономической ситуации и снижения трат потребителей. По прогнозу инвестбанка, чистый приток пользователей в 2023 году будет в два раза ниже, чем в 2021-м.

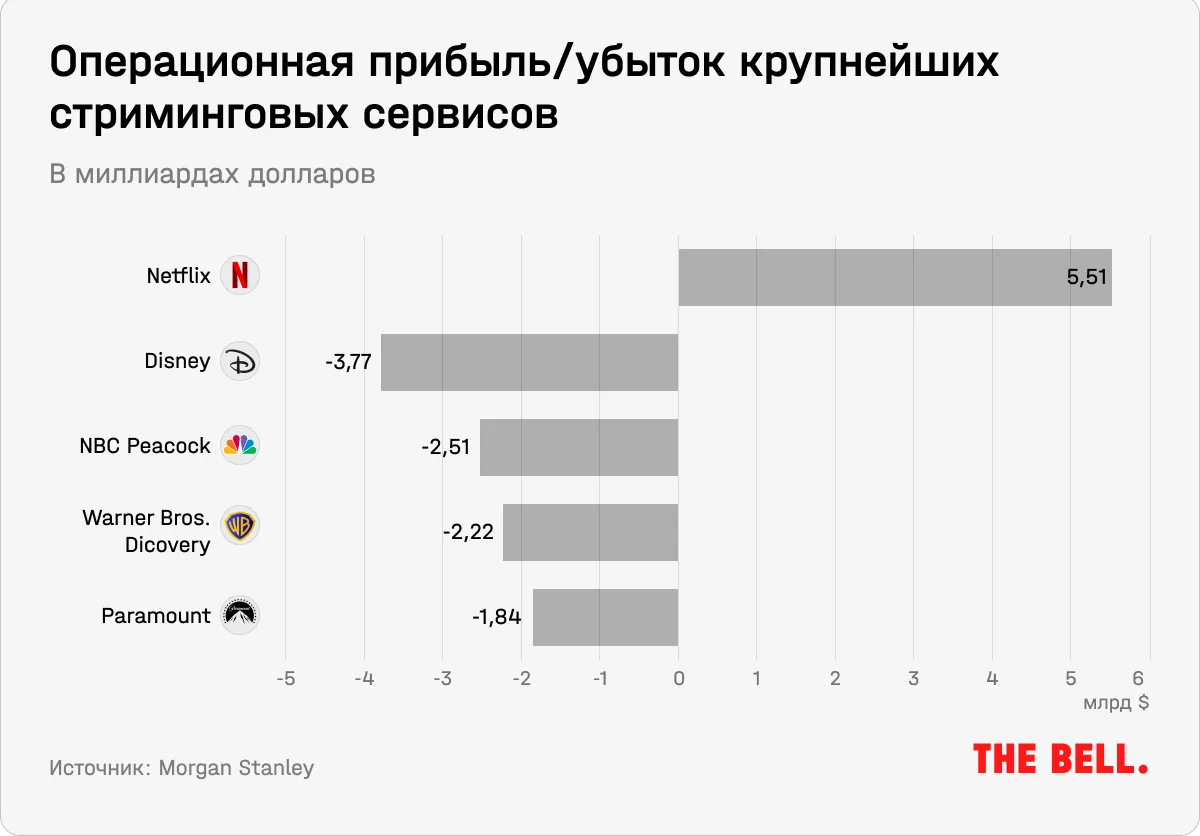

При этом «стриминговые войны» завели расходы до «неустойчивых» для компаний уровней. По прогнозу, суммарный убыток по EBIT ведущих стриминговых сервисов (за исключением лидера рынка Netflix) составит $10 млрд.

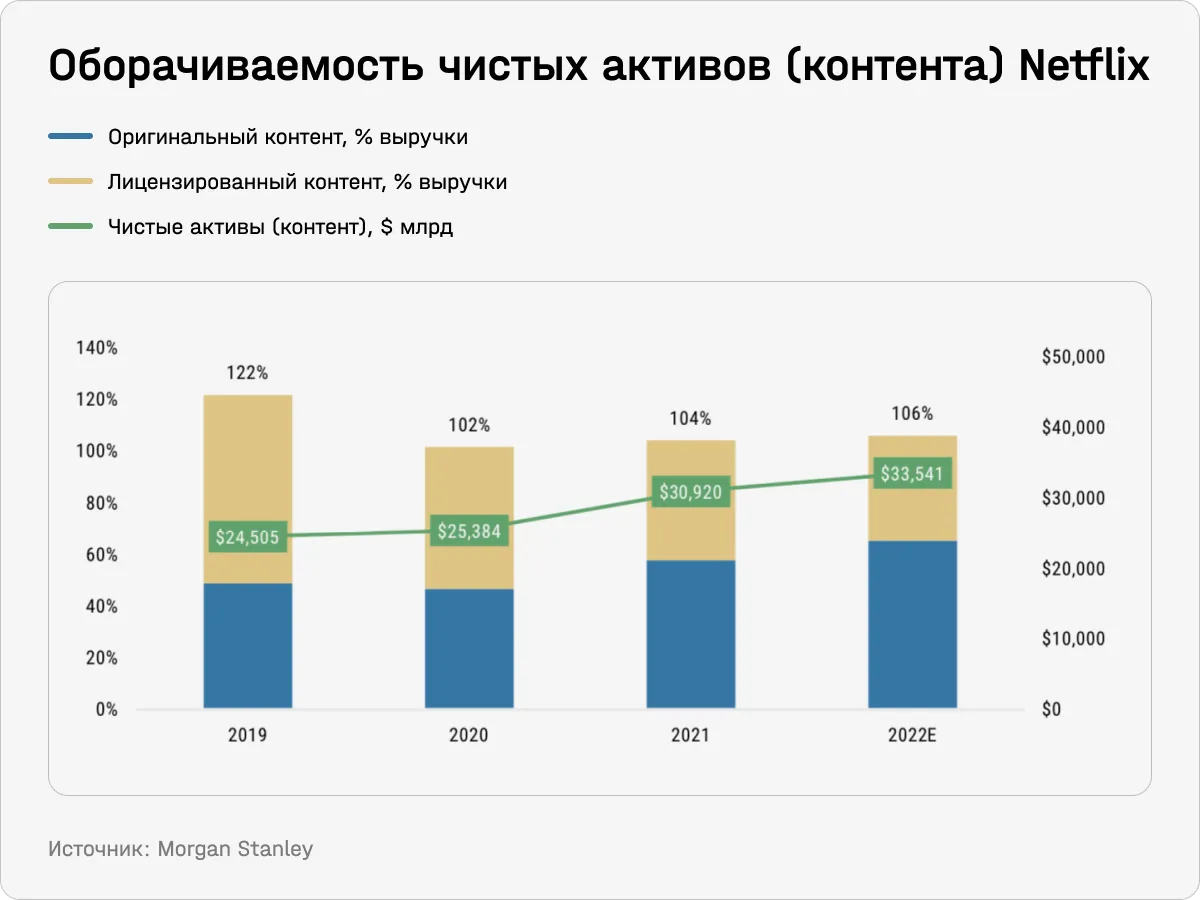

При этом удельная эффективность трат на контент снижается. Даже Netflix, который показывает лучшие результаты по операционной эффективности и вовлечению пользователей, не может существенно увеличить эффективность монетизирования контента, отмечают аналитики Morgan Stanley (MS). Оборачиваемость активов (asset turnover, отношение выручки к активам), которая напрямую влияет на показатели операционной рентабельности, не растет.

Как пример: выручка на одного пользователя в США устойчиво падает в последние годы из-за роста конкуренции. В результате ни один стриминговый сервис не имеет показателей вовлеченности, достаточных для того, чтобы эффективно переносить растущие расходы на потребителей (pricing power), говорится в отчете.

Как на это ответит индустрия

Все эти процессы очевидны для самой отрасли, отмечают в MS. По мере увеличения потерь, которые могут достигнуть пикового уровня в 2022-м или 2023-м, стриминговые компании поднимают цены и начинают сокращать расходы. По прогнозу исследовательской компании Ampere Analysis, в 2023 году темпы роста расходов стриминговых сервисов на контент сократятся c 25% до 8%.

Если эти шаги не принесут значимого улучшения финпоказателей, перед компаниями, по мнению аналитиков MS, встает два не исключающих друг друга сценария: выйти из бизнеса или объединиться. Оба тренда уже заметны, но могут еще больше усилиться.

1. Закрытие WWE Network уже доказало свою ценность для материнской World Wrestling Entertainment, отмечают в MS. А недавний уход STARZ с некоторых международных рынков должен сократить потери Lionsgate. Sony Entertainment показывает неплохой рост, продавая контент стримингам, а не конкурируя за подписчиков.

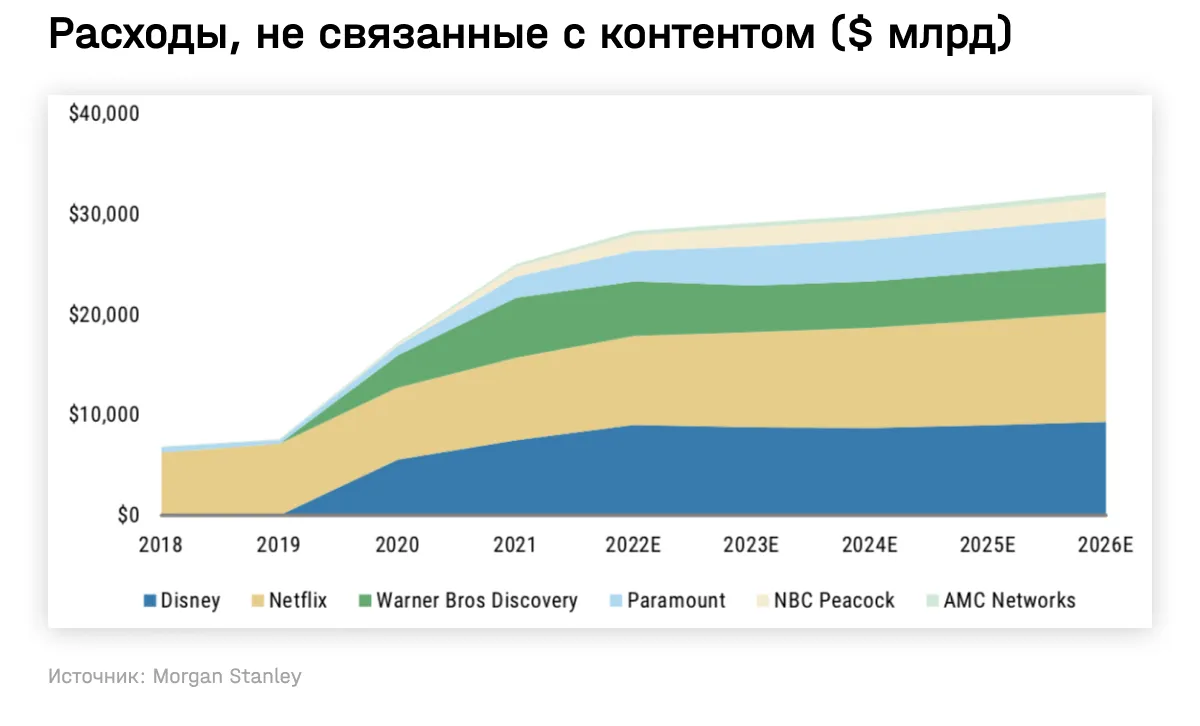

2. Несколько сделок в секторе (Discovery-WarnerMedia, Viacom-CBS, Disney-FOX) уже произошло в последние годы. Однако, по мнению MS, консолидация продолжится. По оценкам аналитиков, главные стриминговые сервисы тратят суммарно более $25 млрд в год на маркетинг, технологии и распространение.

В то время как Netflix добился относительно более высокой эффективности в части расходов, не связанных с контентом, другие компании несут большие потери.

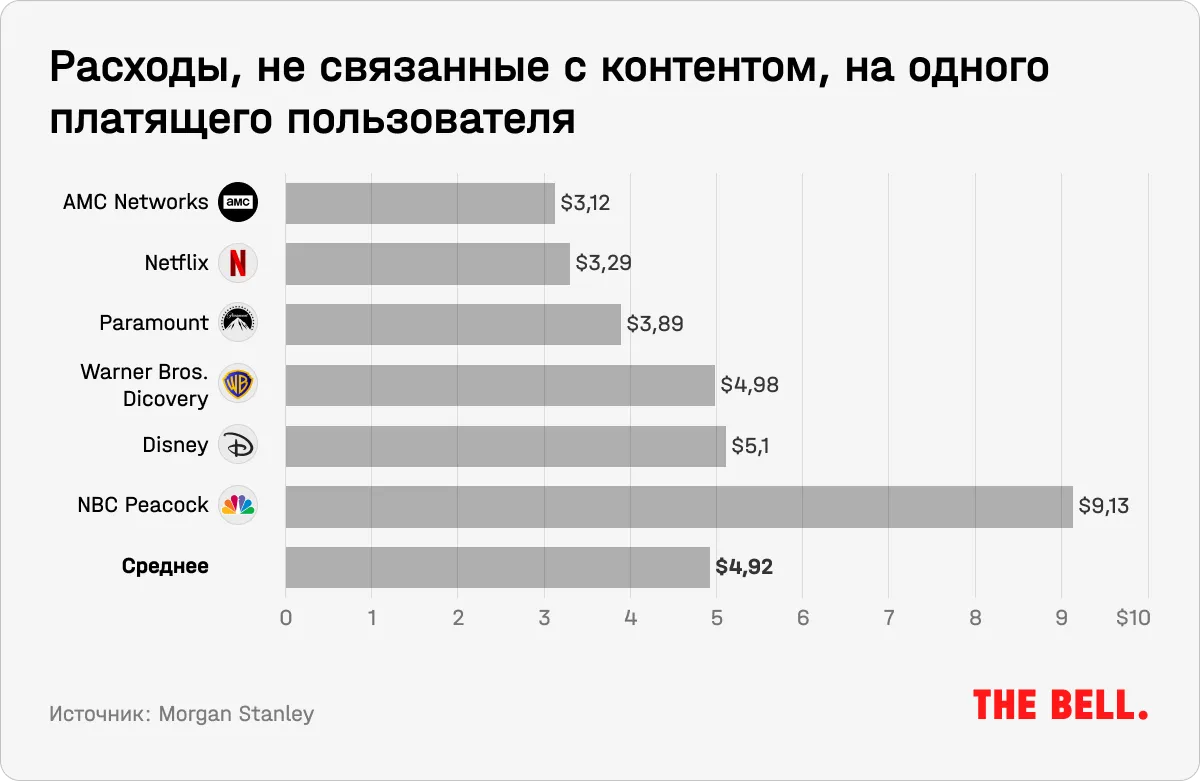

Чтобы добиться прибыльности, компаниям нужно снизить поддерживающие расходы на одного платящего пользователя до уровня ниже, чем у Netflix, считают в MS.

Значительно сократить расходы в отрасли можно только за счет объединения компаний. Так, по расчетам MS, синергия от сделки Discovery и WarnerMedia составила $1–1,5 млрд годовых расходов. Это 20–30% расходов 2021 года, не связанных с контентом.

Если экстраполировать этот показатель на всю индустрию, то общая экономия к 2025 году может составить $7–8 млрд в год. Это может поднять рентабельность в отрасли с 7–8% до 15–20%, что примерно соответствует текущим показателям Netflix. Для стриминговых сервисов это может означать рост стоимости бизнеса (enterprise value) на $50–100 млрд к 2025-му.

Что дальше

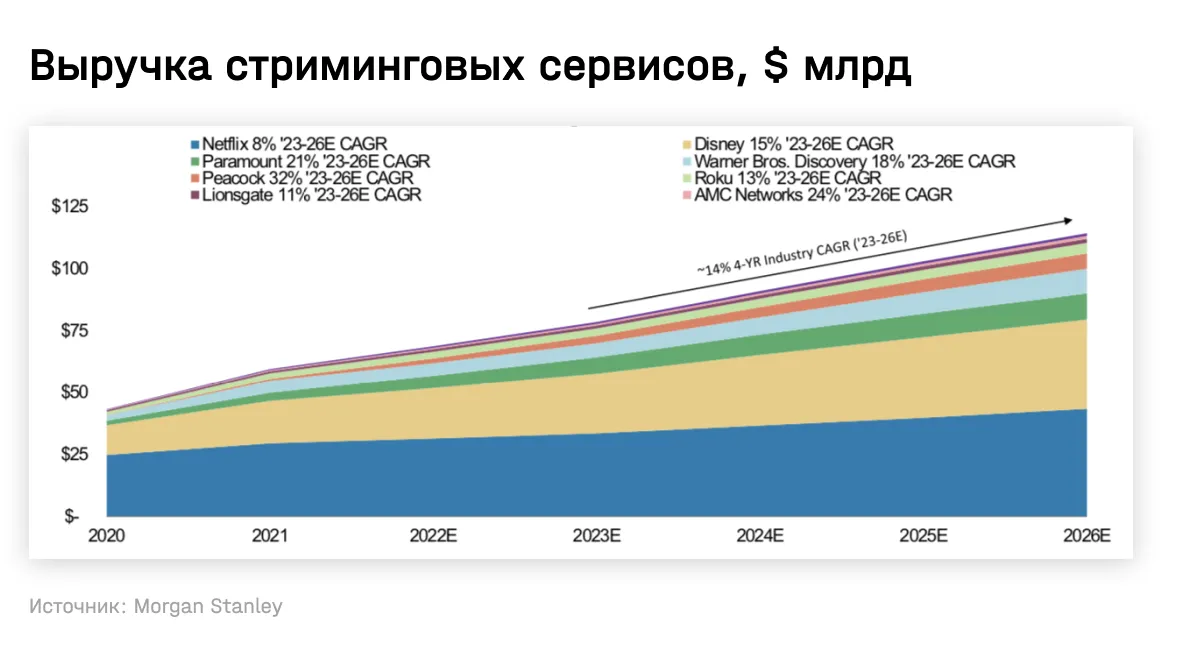

Долгосрочный взгляд на индустрию у аналитиков MS позитивный: по их прогнозу, расходы на различные подписки, предоставляющие видео, будут расти на 2% в год на горизонте до 2026 года (по сравнению с 2,4% в последние пять лет). При этом стриминговые сервисы продолжат отвоевывать аудиторию у платного ТВ: доля стриминга в общих расходах на видеоконтент по всему миру, по прогнозу, должна вырасти с текущих 25% до 35% в 2025-м. Выручка стриминговых компаний продолжит расти высокими темпами за счет внедрения рекламы и увеличения стоимости подписки.

Но для отрасли в целом — это единственная хорошая новость до того, пока в ней не произойдет консолидация и/или рационализация расходов. При этом менеджменту нужно торопиться, отмечают аналитики MS.

При этом аналитик Wells Fargo Стивен Кэхолл не ожидает роста числа сделок слияний и поглощений в секторе в 2023 году (значит, агония может продолжиться). По его словам, наиболее вероятной сделкой будет сделка с участием Hulu. Совладельцы сервиса Disney и Comcast выражали заинтересованность в получении полного контроля над ним. А первым годом настоящей консолидации может стать только 2024-й, написал в недавнем отчете Кэхолл.

По мнению аналитиков MS, один из возможных путей повышения эффективности для стримингов — разделение рисков и расходов на амортизацию с провайдерами контента, как это сделано в индустрии платного ТВ, где права принадлежат нескольким сторонам. Оригинальный контент амортизируется (то есть с точки зрения бухгалтерского учета теряет стоимость) быстрее, чем лицензируемый контент.

Еще один возможный вариант «мягкой» консолидации, над которым работают участники рынка, — объединение стримингов на одной платформе. В октябре The Wall Street Journal со ссылкой на свои источники писала, что возможность продажи пакета подписок на стриминговые сервисы через платформу Prime Video Channels обсуждают в Amazon, а Warner Bros. Discovery, которая уже комбинирует подписки на принадлежащий ей HBO Max и Discovery+, ведет переговоры с другими участниками рынка. Однако такие переговоры, как и партнерства с компаниями не из отрасли стриминга, сопряжены с различными трудностями: в частности, непонятно, как делить выручку от подписки, доходы от рекламы и др., указывает издание. Интересно, что именно за этот подход традиционно критиковали кабельное ТВ, которое берет деньги за сотни каналов.

Но примеры небольших объединений в стриминге уже есть. В частности, Verizon, которая стремится стать посредником для стриминговых сервисов, в партнерстве с Netflix в декабре запустила стриминговый маркетплейс. Walt Disney предлагает пакет из подписок на Disney+, Hulu и ESPN со скидкой к общей сумме в 44%.

В перспективе 3–5 лет помочь снизить расходы стриминговых сервисов может более активное внедрение искусственного интеллекта и машинного обучения, в том числе для предложения контента. В долгосрочной перспективе, возможно, эти технологии помогут снизить расходы на написание сценариев. Аналитики MS напоминают про недавний хайповый запуск ChatGPT, о котором мы рассказывали здесь. Также в прошлом месяце DeepMind, подразделение Alphabet, выпустила нейросеть Dramatron, которая может генерировать черновики сценариев по короткому описанию идеи.

Что с акциями

Если драйверы, которые могут способствовать долгосрочному росту стриминговых сервисов, ясны, то менее отдаленное будущее прогнозировать труднее. На горизонте одного года (стандартный горизонт, на который выставляются таргеты аналитиков) акции Netflix кажутся аналитикам MS переоцененными. Текущие оценки (около 30 прибылей 2023 года) и консенсус-прогноз по чистому приросту пользователей (15–16 млн пользователей ежегодно в 2023–2024 годах) они называют излишне оптимистичными.

Долгосрочный инвесткейс Netflix всегда строился на быстром росте числа подписчиков, однако, как показывает опыт стриминга — отрасли с относительно небольшим порогом для входа, эффективная монетизация этой базы может оказаться более сложной задачей. При этом, чтобы увеличивать базу, стриминги должны все больше тратить на контент: известный специалист по финансовой оценке Асват Дамодаран называл это «беличьим колесом». Минус бизнес-модели стриминга также в том, что переход на другие сервисы осуществляется простым образом, поэтому удерживать пользователя, который следует за контентом, сложно.

Из всей отрасли рекомендацией «покупать» могут похвастаться только акции Disney — благодаря успехам в создании «сильного» контента, который помогает генерировать «скромную» положительную рентабельность, а также росту сегмента парков и развлечений.