Лучше, чем недвижимость. Четыре REIT, которые сейчас выглядят привлекательно для инвесторов

The Bell

Стоимость жилой и коммерческой недвижимости в США из-за роста ставок продолжает снижаться, а стоимость акций инвестиционных трастов недвижимости (REIT) падает еще сильнее, что в теории делает их еще привлекательнее. О способе инвестирования в американскую недвижимость, доступном более широкому кругу инвесторов, и четырех перспективных трастах рассказывает Владислав Коломеец, FMVA, автор канала Kolomeets Investments в Seeking Alpha.

Какими бывают REIT

REIT (Real estate investment trust) — это инвестиционные трасты недвижимости. По сути, это компании, которые получают доход от владения, управления и финансирования недвижимости различного назначения, например торговых центров или гостиниц. REIT позволяют инвестировать в портфель имущественных активов, так же как и в любые другие сектора можно вкладываться через покупку акций конкретной компании или биржевого фонда (ETF). По подсчетам Национальной ассоциации инвестиционных трастов недвижимости (Nareit), около 150 млн американцев, или 45% домохозяйств, инвестируют в REIT. Некоторые REIT торгуются и на СПБ бирже, но доступны они только квалифицированным инвесторам.

В общей сложности в США трасты недвижимости владеют активами на сумму более $4,5 трлн, из которых $3 трлн приходится на публичные REIT. По последним данным, американским REIT принадлежит примерно 535 тысяч объектов недвижимости и 15 млн акров лесных угодий в США; 64% из 25 крупнейших институциональных инвесторов мира используют REIT в своих портфелях.

Большинство REIT специализируются на одном из 13 типов собственности: офисы, промышленность, розничная торговля, отели, жилье, леса, здравоохранение, склады, инфраструктура, хранение данных. Но есть также и диверсифицированные REIT.

По виду бизнеса есть четыре группы трастов недвижимости, из которых две торгуются на бирже: долевые (Equity REIT) и ипотечные (mREIT). Они же наиболее популярные. Долевые REIT получают доход от ренты и операций по продаже активов, некоторые из них даже входят в индекс S&P 500. mREIT инвестируют в ипотечные кредиты и ценные бумаги с ипотечным покрытием, а их доход складывается из разницы между расходами на обслуживание долга и процентным доходом. Они значительно отличаются от «классических» REITs и даже относятся к финансовому сектору, а не сектору недвижимости.

Остальные два — это публичные нелистинговые REITs (PLNR) и частные REITs (Private REIT). Первые регистрируются в Комиссии по ценным бумагам и биржам (SEC), но не торгуются на биржах, а частные не подлежат регистрации и не торгуются на бирже.

Чем REIT лучше инвестиций в недвижимость

Для того чтобы претендовать на статус REIT, компании должны соответствовать ряду требований, включая обязательное распределение не менее 90% своего налогооблагаемого дохода в виде дивидендов. Также они должны генерировать не менее 75% своего валового дохода от арендной платы за недвижимость, процентов по ипотечным кредитам, финансирующим недвижимое имущество, или от продажи недвижимости.

Если компания соответствует этим требованиям и получает статус REIT, она освобождается от уплаты налога на прибыль. Такое послабление является сильным конкурентным преимуществом, поскольку позволяет избежать двойного налогообложения, когда сначала компания отчисляет налог на прибыль, а после — акционеры платят налоги с полученных дивидендов.

Вот чем могут быть интересны REIT по сравнению с недвижимостью:

- Высокая дивидендная доходность. Согласно последним данным Nareit, средняя дивидендная доходность REIT составляет 4,52%. Некоторые трасты могут приносить более 8% годовых.

Для сравнения, средняя валовая доходность от аренды в США составляет 6,12% — это до вычета операционных расходов, налогов, процентов по кредитам, амортизации и т.д. А в случае с REIT необходимо уплатить только налог с полученных дивидендов. Стоит отметить, что нерезиденты США, включая граждан стран СНГ, платят налог в размере 30% на дивидендный доход от REIT. Однако инвесторы могут вкладывать в инвестиционные трасты недвижимости через ETF. В таком случае налог составит стандартные 13% на любой полученный доход.

- Пассивный характер инвестиций. Частные инвесторы в недвижимость обычно ограничены в ресурсах, времени и навыках, а значит, и потенциальных возможностях. Участие в тендерах, общение с подрядчиками, арендаторами, соседями и т.д. требует и времени, и особых компетенций, REIT же управляется профессиональными менеджерами в сфере недвижимости.

REIT развиваются без активного вовлечения инвестора в процесс. В дополнение к доходам от ренты и продажи активов компании вступают в партнерство и предлагают сопутствующие платные услуги. Например, компания Iron Mountain (IRM) занимается уничтожением скапливающейся бумаги своих арендаторов, а Armanda Hoffler (AHH) держит свою строительную бригаду и предлагает услуги подряда.

- Привлекательная стоимость. Индекс Кейса-Шиллера, который рассчитывается на основании цен жилой недвижимости 20 крупнейших городов США, сейчас находится на уровне на 4,9% ниже своих исторических максимумов. Индекс же цен на коммерческую недвижимость снизился на 15,3% с максимумов, достигнутых весной прошлого года. В то же время Vanguard Real Estate Index Fund ETF потерял около 30% со своих максимальных значений.

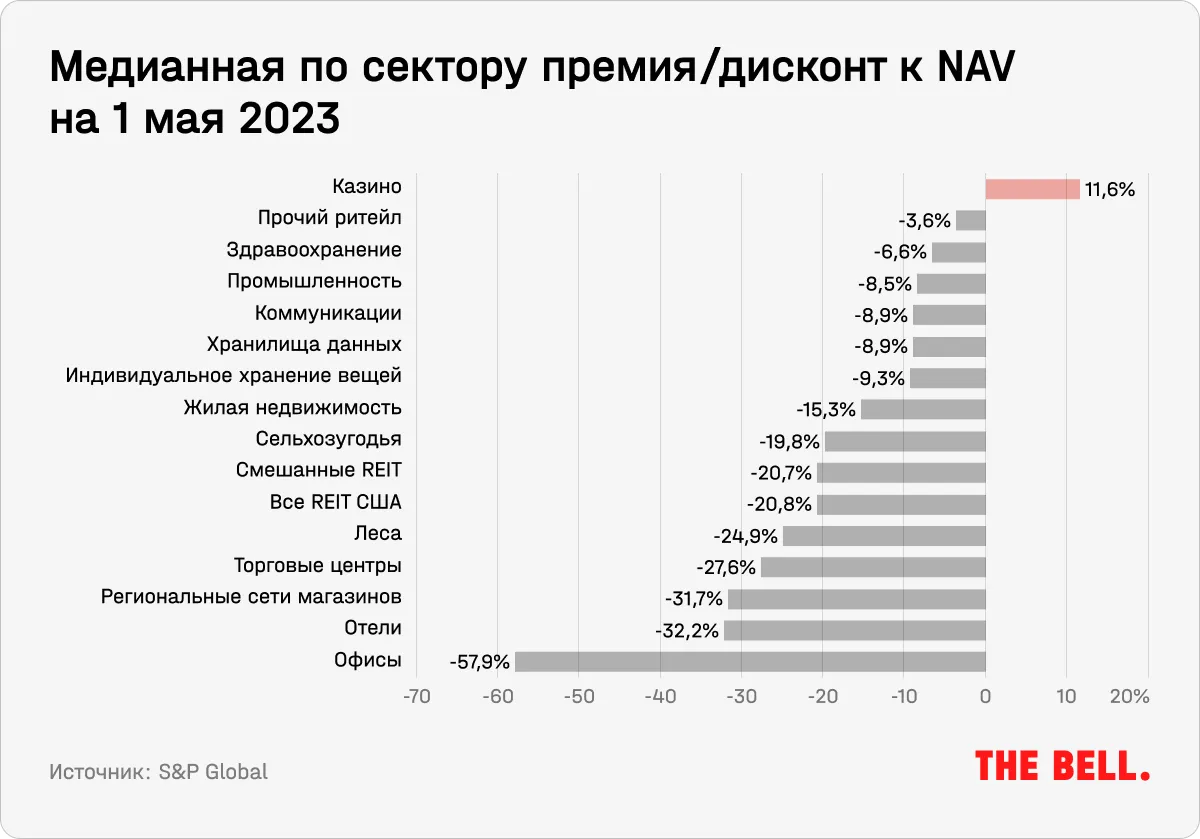

В результате многие трасты недвижимости торгуются с дисконтом к справедливой стоимости. Согласно отчету S&P Global, по состоянию на 1 мая 2023 года американские REIT торговались со средним дисконтом 20,8% к своим консенсусным оценкам стоимости чистых активов (NAV) на акцию.

Наибольший дисконт пришелся на офисный сектор — 57,9%. Глобальная пандемия и рост популярности удаленного и гибридного режимов работы привели к снижению заполняемости объектов и, как следствие, к сокращению денежного потока офисных объектов. Гостиничный сектор — на втором месте с медианным дисконтом в 32,2%.

Казино — единственный сектор, который торговался с премией к цене, — на 11,6%. Их помещения довольно специфичны, поэтому аренда оформляется долгосрочными контрактами. Кроме того, после пандемии наблюдается высокий отложенный спрос.

- Диверсификация. В собственности или под управлением REIT могут быть сотни активов. Например, c капиталом в $100 тысяч можно купить квартиру для сдачи в аренду, а можно составить портфель из множества REIT.

Сегодня в США насчитывается около 1100 инвестиционных трастов недвижимости, а общее количество объектов, которыми владеют REIT, составляет примерно 535 тысяч. Таким образом, портфель одного среднестатистического траста включает более 480 объектов недвижимости.

- Защита от инфляции. Как правило, арендная ставка и стоимость объекта увеличивается вслед за индексом потребительских цен (CPI). Более того, сама недвижимость во многом и определяет темпы инфляции; на нее приходится 34,6% индекса потребительских цен. Как говорится в исследовании European Public Real Estate Association и Refinitiv Datastream на основе данных за 1990–2021 годы в США и некоторых других странах, публичные REIT действительно были эффективным хеджем от инфляции.

Более того, REIT способны расти быстрее инфляции, поскольку они активно масштабируются за счет спред-инвестиций. Это значит, что трасты недвижимости привлекают капитал на публичном рынке и реинвестируют его в новые объекты недвижимости, чтобы получить доход от разницы между стоимостью капитала и ожидаемой доходностью.

В большинстве случаев REIT приносят больше прибыли, чем сдаваемая в аренду недвижимость. Как правило, REIT опережают прямые инвестиции в недвижимость на 2–4 процентных пункта в год. Это обеспечивается за счет доступа к финансовым рынкам, благодаря которому REIT способны извлекать существенную выгоду от спреда между стоимостью привлеченного капитала и рентабельностью объектов.

- Высокая ликвидность. В кризис быстро найти покупателя на недвижимость может быть сложно — поэтому нужно идти на дисконт, а также платить посреднику. Также нужно пройти через ряд процедур, включая публикацию объявления, подготовку бумаг и т.д.

Но высокая ликвидность, которая является одним из важнейших преимуществ REIT, также означает более высокую волатильность. Именно благодаря ей инвесторы могут заработать на росте стоимости акций или купить актив с дисконтом к NAV из-за конъюнктуры рынка.

C другой стороны, волатильность — ключевой недостаток REIT и фактор риска по сравнению с прямыми инвестициями в недвижимость. Это связано с тем, что стоимость акций изменчива и инвестор может получить негативный результат в краткосрочном периоде.

Как правильно выбрать REIT

Вот на что обязательно нужно обращать внимание.

1. Анализ типов активов в портфеле. Это позволит выбрать наиболее привлекательный REIT в текущей стадии экономического цикла и оценить потенциальные риски. Например, в период пандемии и массовых локдаунов просели REIT, у которых в портфеле активов преобладали офисы и отели. При этом у инвесторов появилась возможность купить высококачественные трасты недвижимости со значительной скидкой к справедливой стоимости. К слову, их показатели уже вернулись к допандемийным уровням.

Сейчас в напряжении находится рынок жилой недвижимости. По данным Национальной ассоциации риелторов (Nareit), в марте 2023-го объем продаж упал на 2,4% за один месяц и на 22% в годовом выражении. Это связано с повышением ставок по ипотечным кредитам, высокими ценами на жилье и волатильностью банковского сектора.

Некоторые эксперты говорят, что в ближайшее время рост или падение стоимости на недвижимость будут обусловлены ее географическим положением. Например, самым динамично растущим рынком коммерции аналитики называют Солнечный пояс США. Подробнее о главных факторах, влияющих сейчас на стоимость коммерческой и жилой недвижимости в США, мы рассказывали в прошлом выпуске рассылки.

2. История дивидендных выплат: насколько они регулярны, как часто компания их увеличивала.

Дивиденды необходимо оценивать в комплексе с ключевой для REIT операционной метрикой — FFO (funds from operations).

FFO определяется как сумма чистой прибыли и амортизации за вычетом прибыли (или убытка) от продажи объектов недвижимости и считается аналогом показателя денежных потоков. Значение FFO можно найти как в промежуточной, так и в годовой отчетности REIT. Чем ниже соотношение дивидендов к FFO, тем больше запас прочности и надежнее считаются выплаты.

3. Мультипликаторы. Стоит обратить внимание на финансовый рычаг компании, или соотношение долга к собственному капиталу (D/E). Чем выше финансовый рычаг относительно медианного значения по сектору, тем выше уровень риска и ниже стоимость акций. Часто за счет низкой стоимости акций такие REIT предлагают самую высокую дивидендную доходность. Однако, учитывая, что недвижимость отличается значительным уровнем цикличности, повышенная долговая нагрузка может стать основным фактором риска для финансовой устойчивости предприятия. Соотношение D/E для инвестиционных трастов недвижимости в среднем составляет примерно 366%. Все, что выше, можно считать повышенной долговой нагрузкой.

Также с помощью мультипликатора P/FFO можно сравнивать акции REIT между собой, аналогично P/E для обыкновенных акций публичных компаний. Принцип тот же — при прочих равных чем ниже значение мультипликатора, тем более привлекательной является акция.

Стоимость чистых активов (NAV) является одним из наиболее оптимальных показателей для оценки стоимости инвестиционного траста недвижимости. Как было отмечено ранее, NAV — это стоимость имущества траста за вычетом его обязательств. Если мультипликатор P/NAV меньше единицы, то это означает, что REIT торгуется с дисконтом к стоимости недвижимости, которой он владеет.

Какие трасты выглядят привлекательными по этим метрикам

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки Bell.Инвестиции. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell для инвесторов, подпишитесь на рассылку.