͘Новый кризис Европы. Почему успех ультраправых партий всколыхнул рынки

The Bell

Выборы в Европарламент, прошедшие 9 июня, ослабили правящие партии в ведущих странах ЕС: правые и ультраправые укрепили позиции в Германии, Франции и Италии. Особенно чувствительными для рынков стали результаты выборов во Франции, где победило «Национальное объединение». Рассказываем, чего аналитики и рынки ждут от «правого поворота» в европейской политике.

Что случилось

Уже вечером 9 июня президент Франции Эмманюэль Макрон объявил о роспуске Национального собрания (нижней палаты парламента) и назначил досрочные парламентские выборы. Это произошло после неудачных для его сторонников результатов на выборах в Европарламент, на которых победили крайне правые. Досрочные выборы в парламент Франции пройдут в два тура — 30 июня и 7 июля 2024 года.

Ожидается, что основная борьба развернется между ультраправой партией «Национальное объединение» Марин Ле Пен (формальным лидером партии является Джордан Барделла), которая на выборах набрала 31,5% голосов, и центристами во главе с Макроном. Коалиция Besoin d’Europe, куда входит партия Макрона «Ренессанс», набрала 14,7%.

Рост рисков того, что к власти придет «Национальное объединение», способствовал падению активов. На прошлой неделе общая капитализация французских компаний упала на $258 млрд, а французский индекс CAC 40 показал худший недельный результат с марта 2022-го, снизившись на 6,2%.

Сильнее всего пострадал банковский сектор — с большим отрывом крупнейший в Европе. Французские банки падали почти каждый день на прошлой неделе: Societe Generale потерял почти 15%, Credit Agricole, BNP Paribas — примерно по 12%. Банки — крупные держатели французских суверенных облигаций. Их акции также подверглись распродаже, напомнив рынкам о риске долгового кризиса наподобие того, что был в 2011–2012 годах, отмечает WSJ.

Беспокойство инвесторов можно понять. Меры, которые принимают популисты, как правило, более проинфляционны. Со временем это подрывает рост и в конечном итоге ухудшает ситуацию с госдолгом, цитирует издание одного из экономистов. «Национальное объединение» обещает повысить расходы, уменьшив возраст выхода на пенсию, а также снизить налоговую нагрузку для бедных слоев населения и работников.

Победа партии Ле Пен приведет к росту политического противостояния между французским парламентом и президентом. Это может осложнить фискальную консолидацию, ухудшить ситуацию с дефицитом бюджета и способствовать росту общей политической непредсказуемости.

Падение финансового сектора, способствующее росту стоимости капитала, также повышает риски наступления так называемой «петли смерти». Если дела пойдут совсем плохо, опасения по поводу стоимости спасения банков приведут к росту доходности облигаций, что еще больше усугубит ситуацию в финансовом секторе. Как это может происходить, показал бюджетный мини-кризис, из-за которого премьер-министру Великобритании Лиз Трасс в октябре 2022 года пришлось уйти с поста премьер-министра всего спустя несколько недель после назначения правительства. Еще одно опасение связано с тем, что «Национальное объединение» на волне популизма может потребовать увеличить налоговую нагрузку на банки, отмечает глава стратегии управления акциями Barclays в Европе Эммануэль Кау.

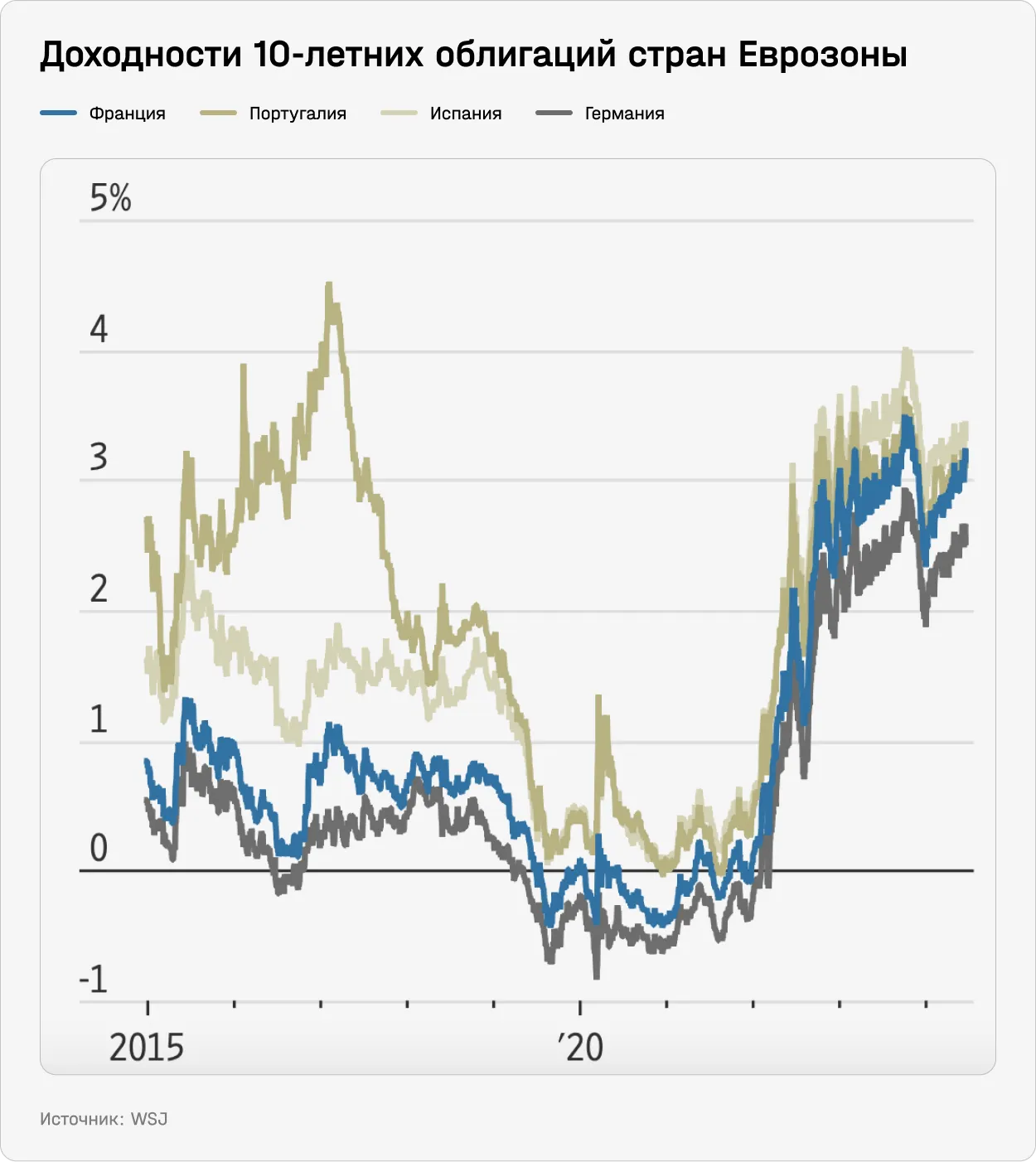

Спреды между 10-летними суверенными облигациями Франции и Германии, которая является бенчмарком для остальных стран ЕС, резко скакнули на прошлой неделе до максимумов с марта 2020-го (см. график ниже). Доходность 10-летних государственных облигаций Франции после выборов выросла с 3,11% до 3,24%. Для сравнения, у Германии она колеблется в районе 2,5%. В середине этой недели спред достигал максимума с момента появления в 2017 году «страшилки» о приходе к власти Ле Пен, когда спред вырос на 80 б.п., напоминают в ING.

Рост расходов, которого может добиться «Национальное объединение», еще больше ухудшит ситуацию с государственными финансами во Франции. Министр финансов страны Бруно Ле Мэр уже заявил, что Франция окажется в долговом кризисе, подобном тому, который разразился в Великобритании два года назад, если «„Национальное объединение“ одержит победу».

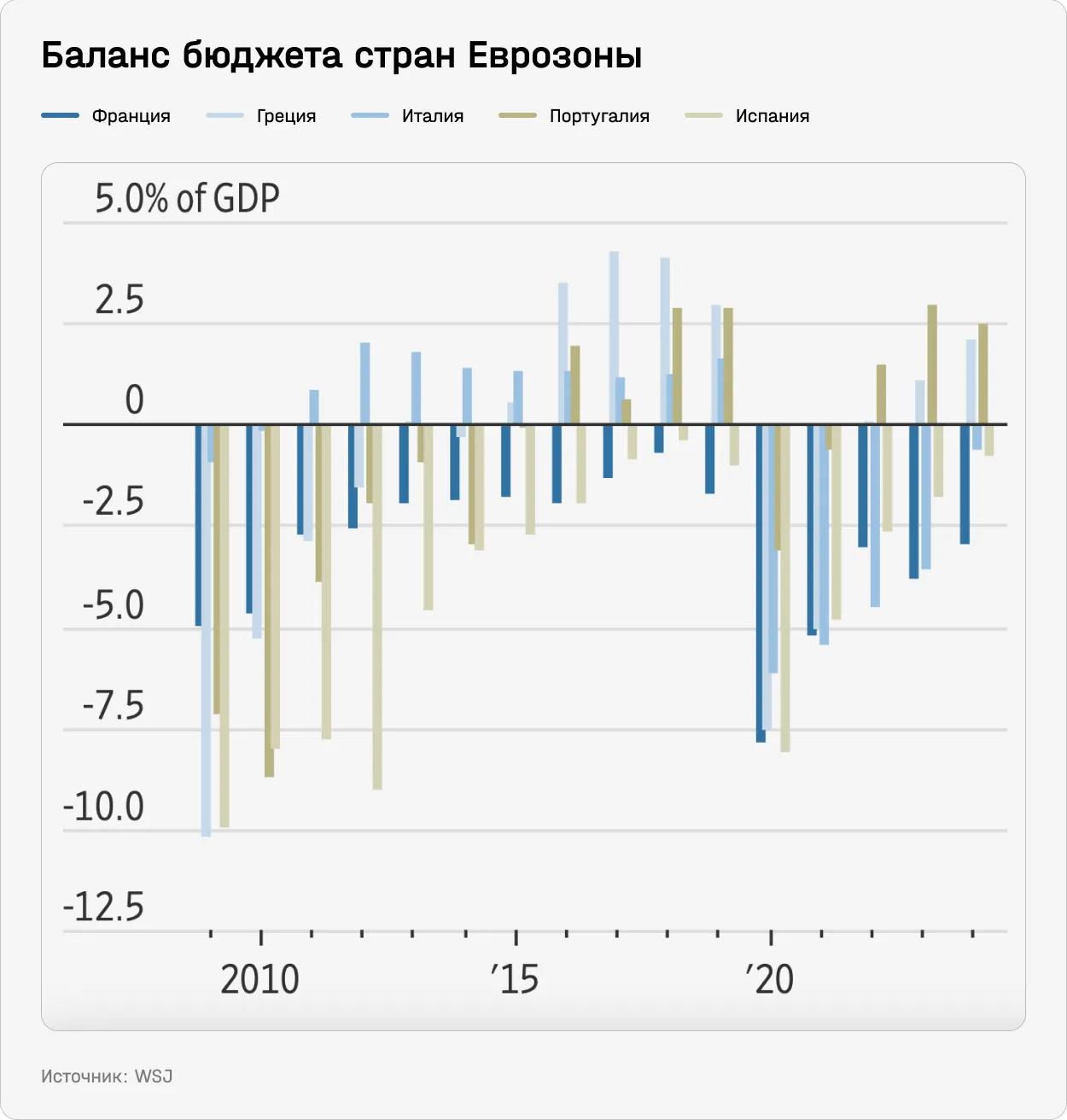

Но проблемы с бюджетом начались не вчера и в последнее время только ухудшались. В 2023 году фискальный дефицит составил 5,5% ВВП, что значительно превышает установленные ЕС критерии (3% ВВП). Риск заключается в том, что правительство в случае победы Ле Пен с меньшей вероятностью будет стремиться соблюдать правила ЕС по сдерживанию дефицита бюджета, считают в Deutsche Bank. Дыра в бюджете Франции сейчас гораздо больше, чем у стран Южной Европы, которые всегда считались менее дисциплинированными в плане финансов.

Ситуация с дефицитом бюджета давно способствует тому, что Франция оценивается долговыми рынками почти как страны Южной Европы. Ставки по 10-летним облигациям Франции сейчас находятся примерно на том же уровне, что и у этих стран.

Крупные инвесторы, в том числе Franklin Templeton, LGIM и Vanguard, еще до выборов в Европарламент рекомендовали продавать французский госдолг из-за роста дефицита: в апреле правительство Франции уже подняло таргет по нему с 4,4% до 5,1% ВВП. Агентство Fitch еще в прошлом году понизило кредитный рейтинг Франции, в конце мая это же сделало S&P, а 11 июня агентство Moody’s заявило о негативном влиянии предстоящих выборов на суверенный рейтинг, который пока еще находится на уровне Aa2, на один шаг выше Fitch и S&P. Moody’s подчеркнуло, что уровень госдолга Франции, который уже превышает 110% ВВП, выше, чем у других стран с аналогичным рейтингом, и практически непрерывно увеличивается с 1970-х годов из-за постоянного большого структурного дефицита бюджета.

Частично распродажа долга может быть связана с тем, что облигации Франции продавали японские инвесторы, которых начал привлекать рост ставок в Японии. Франция больше других крупных стран зависит от международных инвесторов. Но все же главная проблема для рынков — фискальный дефицит.

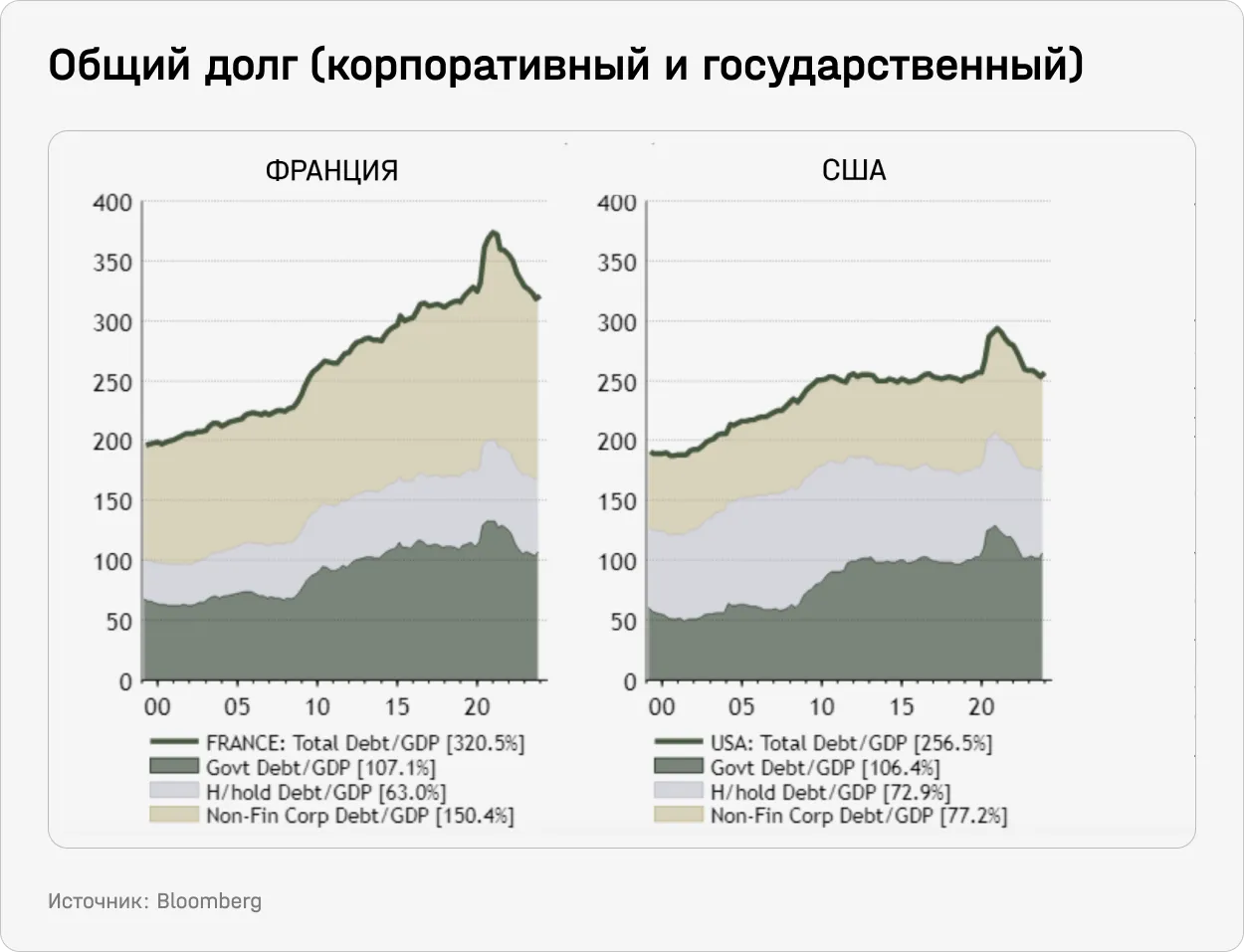

И проблема не только в госрасходах: корпоративный долг также высок. Ян Харнетт из Absolute Strategy отмечал, что «после мирового финансового кризиса Франция брала в долг столько, сколько ни одна другая развитая страна в мире». Хорошо известно, что США проводили гораздо более агрессивную фискальную экспансию, чем кто-либо в еврозоне, и гораздо менее известно, что корпоративный долг Франции по отношению к ВВП даже больше, чем в США.

Что будет дальше

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки Bell.Инвестиции. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell для инвесторов, подпишитесь на рассылку.