Скрытые риски мировой финансовой системы. Что происходит с Credit Suisse и британскими пенсионными фондами?

The Bell

Рекордное по масштабам и скорости сокращение ликвидности из-за ужесточения денежно-кредитной политики ведущими мировыми центробанками до недавнего времени было заметно только в ценах акций и облигаций. Но постепенно его последствия затрагивают самые разные сегменты мировой финансовой системы. Это заставляет инвесторов переживать по поводу повторения мирового финансового кризиса.

Этот материал был написан специально для еженедельной рассылки Bell.Инвестиции. Подписывайтесь!

Почему все следят за Великобританией

Пока все внимание российских инвесторов было приковано к последствиям влияния мобилизации на отечественную экономику и рынки, для мира финансов в последние две недели главные события происходили в Великобритании. Вот как они развивались:

- 23 сентября новое британское правительство неожиданно объявило о крупнейшем с 1972 года плане по сокращению подоходных и корпоративных налогов — на ежегодные 1,8% ВВП (или 45 млрд фунтов) в течение пяти лет. Это делается для стимулирования экономики. При этом государство собирается потратить еще 150 млрд фунтов для субсидирования счетов за электроэнергию в ближайшие два года.

- Из-за опасений по поводу обслуживания долга, инфляции, а соответственно, и роста ставок рынки отреагировали на этот план распродажей фунта. Крупнейшее с марта 2020-го однодневное падение привело к тому, что британская валюта относительно доллара опустилась до 37-летнего минимума. Доходность государственных облигаций (gilts) выросла за день на треть процентного пункта. В результате ставка по 10-летним госбумагам выросла до 3,76%, превзойдя доходность аналогичных американских трежерис впервые за несколько лет.

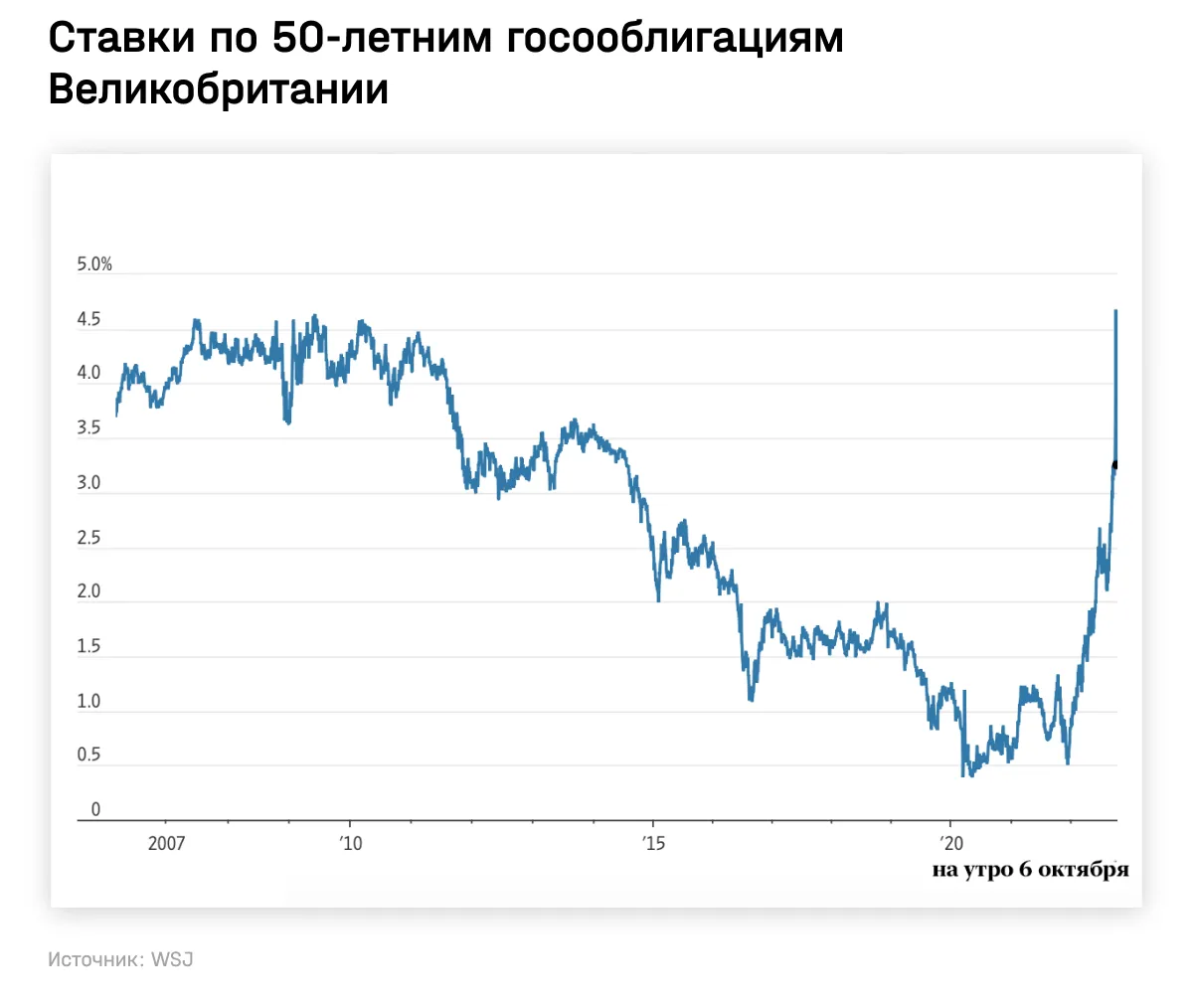

- Возникла серьезная угроза для финансовой стабильности в Великобритании: стоимость 50-летних облигаций за четыре дня упала на треть. Для сравнения, это в два раза больше предыдущего рекордного падения за такой же период. Британские пенсионные фонды, которые со времен падения пузыря доткомов держат большую часть портфеля в облигациях, были вынуждены начать продавать активы, чтобы покрыть обязательства по деривативам, которые использовались для хеджирования рисков движения ставок. Подробно эта схема, ставшая более рискованной из-за роста ставок, описана здесь. Ситуация напоминала крушение Lehman Brothers в 2008 году — несколько сложных финансовых продуктов начали сыпаться практически одновременно, отмечал старший редактор Bloomberg Джон Отерс.

- 28 сентября, когда уже начался каскад маржин-коллов, Банк Англии, планировавший в октябре начать продавать облигации, объявил, что для обеспечения финансовой стабильности снова будет покупать их «столько, сколько необходимо». Эти покупки не будут стерилизованы, то есть Банк Англии не будет продавать с баланса взамен что-то другое. В тот же день 50-летние гособлигации упали в цене еще на четверть.

- План Трасс подвергся острой критике: 2 октября Bloomberg со ссылкой на источники сообщил, что в парламентский комитет было подано первое письмо с призывом провести вотум недоверия к ней. В понедельник Минфин отказался от планов снижения налогов на самых богатых, а Bloomberg написал, что внутрипартийная оппозиция будет вынуждать премьера к дальнейшим уступкам.

Подобный шок, естественно, привел к росту доходностей трежерис и гособлигаций других, даже самых платежеспособных стран: средняя доходность 10-летних облигаций стран G7 превысила 3%, оказавшись на максимуме за более чем десятилетие. «Медвежий» рынок акций получил еще один повод для пессимизма.

Но главное: Банку Англии все-таки удалось успокоить рынки и, возможно, спасти страну от финансового кризиса, наступление которого могло бы ударить и по всей мировой финансовой системе (пара фунт-доллар — третья по объему торгов в мире).

Почему инвесторам рано выдыхать

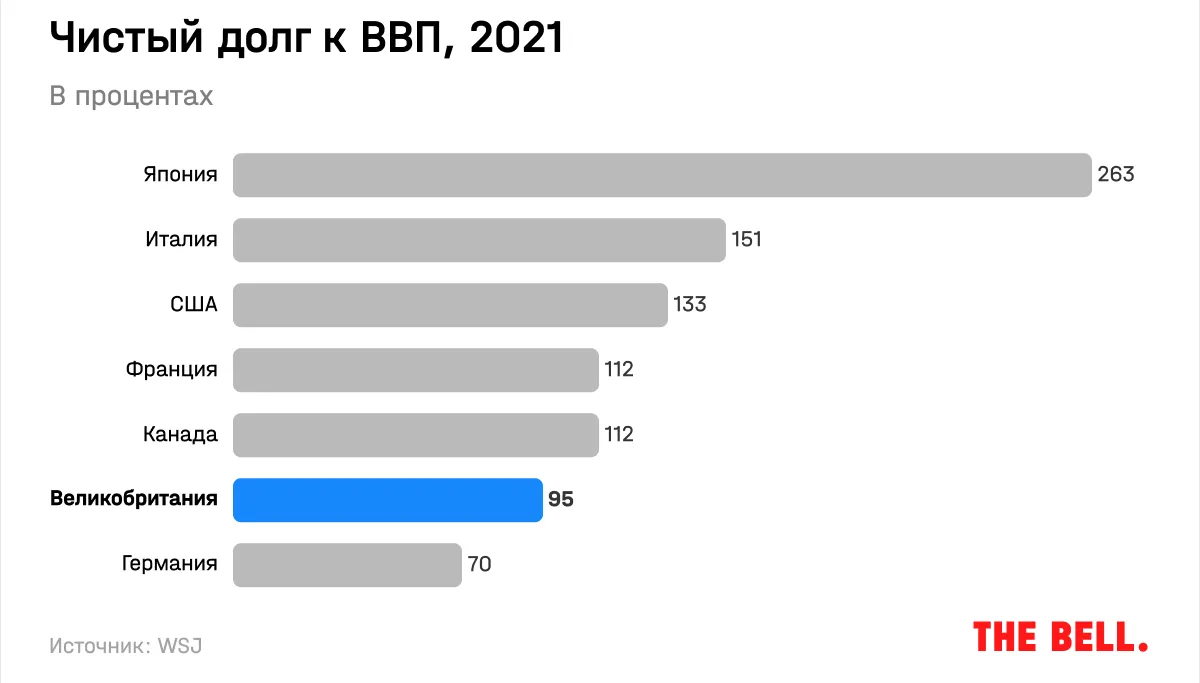

События в Великобритании могут оказаться только трейлером к тому, что может произойти в других странах в условиях высокой инфляции и растущих ставок, пишет колумнист Wall Street Journal Джеймс Маккинтош. Увеличение заимствований для стимулирования экономики может столкнуть фискальную и монетарную политики. Как показали эти недели, чем больше надо будет занимать, тем больше будет падать национальная валюта и тем выше будут расти ставки. При этом надо учитывать, что уровень госдолга в Великобритании — далеко не самый высокий среди развитых стран.

Глобально это может привести к повышению ожиданий по инфляции, считает Маккинтош: до недавнего времени рынки считали, что в долгосрочной перспективе она вернется к низким значениям, а реальные ставки будут околонулевыми. Но теперь очевидно, что инфляционное давление из-за необходимости стимулировать экономику будет высоким на протяжении более долгого времени.

Подобную картину рисует и The Economist в своем специальном отчете: эра длительного застоя (secular stagnation) с низкими темпами роста, низкой инфляцией и низкими ставками, которая наблюдалась в Великобритании и многих других развитых странах в 2010-е, сейчас может окончиться. Однако одновременно с этим растут риски вроде кризиса финансовых систем, потери доверия к центральным банкам и бесконтрольного роста госрасходов: развитым странам в ближайшие два десятилетия предстоит серьезно увеличить расходы из-за старения населения, климатической повестки и т. д. Подобная смена парадигмы может быть сравнима по степени значимости с ростом влияния кейнсианства после Второй мировой войны или, наоборот, рыночного капитализма и глобализации после 1990-х. Трасс, к слову, часто сравнивают то с Маргарет Тэтчер, то с Рональдом Рейганом.

Рынки тем временем начинают привыкать к мысли о высокой инфляции: в последние два месяца рост доходностей 10-летних трежерис с защитой от инфляции (TIPS) снова резко ускорился. Для инвесторов это означает более высокую доходность по облигациям и более низкую оценку акций, прежде всего акций роста. Дешевые акции стоимости должны в этих условиях показывать более высокую доходность.

В обозримом будущем наиболее апокалиптический сценарий — в появлении новых жертв роста ставок после Великобритании. Из 40 центральных банков только 12% сейчас смягчают денежно-кредитную политику. Этот показатель был ниже только в 2006 году, когда центробанки пытались совладать с инфляцией из-за роста цен на сырьевые товары. Предыдущие циклы ужесточения политики ФРС способствовали началу мирового финансового кризиса, которому предшествовало схлопывание пузыря на рынке ипотечных облигаций в США. Маккинтош также вспоминает и падение Long-Term Capital Management в 1998 году, и схлопывание рынка заимствования овернайт в сентябре 2019 года.

Самый большой вопрос для рынков после кризиса в Великобритании заключается в том, является ли это разовым событием или повышенная волатильность на мировом рынке ставок выявит аналогичные трещины в глобальной финансовой системе, цитировал FT аналитиков UBS.

Пенсионные фонды — не единственные держатели облигаций, которые могут столкнуться с проблемами с ликвидностью. Во вторник, 4 октября, МВФ предупредил о рисках открытых фондов облигаций, общие активы которых составляют $41 трлн (четверть финансовых активов вне банковской системы). Инвесторы могут продавать свои активы один раз в день, «но управляющим фондами может потребоваться несколько дней, чтобы продать активы для предоставления ликвидности, особенно когда финансовые рынки волатильны», отметил МВФ. В этом году инвесторы вывели из этих фондов 8% своих активов, сообщал The Economist.

Проблемы с ликвидностью могут ударить по финансовой системе. После объявления о планах по сокращению налогов ставки по ипотечным кредитам резко выросли, а некоторые банки временно приостановили выдачу таких займов. В стаканах на британские гособлигации несколько дней не было заявок на покупку, пишет издание. Резко снизилась и ликвидность на рынке американских трежерис. Борьба с подобными рисками, вероятно, потребует более активных интервенций центробанков, в том числе с помощью количественного смягчения, что может способствовать ускорению инфляции.

Стоит ли переживать за Credit Suisse

События в Великобритании объясняют повышенный интерес и к проблемам Credit Suisse (CS) — в том числе и со стороны частных инвесторов, которые продолжают искать самое слабое звено в мировой финансовой системе. Как отмечает WSJ, количество упоминаний швейцарского банка в Reddit, в котором ранее «разгоняли» мемные акции, выросло с 1–2 тысяч в день до 77 тысяч и 85 тысяч 2 и 3 октября соответственно. Некоторые пользователи поспешили назвать его следующим Lehman Brothers, а Credit Suisse даже вошел в топ трендов твиттера.

Слухи о проблемах швейцарского банка начали активно распространяться на прошлой неделе после резкого ускорения падения акций, которые и так за месяц упали на 30%.

При этом о проблемах CS на самом деле известно давно. Банк был вовлечен в крупнейшие скандалы на финансовых рынках последних лет, напоминает управляющая фондом GEIST Movchan’s Group Елена Чиркова. «В марте 2021 года обанкротился его крупнейший хедж-фонд Greensill Capial, предоставлявший финансирование под залог дебиторов и действовавший на грани: заложить фонду можно было даже дебиторы, которые только планировалось создать в будущем. В этом же месяце из-за слишком высокого плеча приказал долго жить хедж-фонд Archegos, инвестировавший в акции. CS был одним из банков, предоставлявшим это плечо, причем в размерах, выходивших за рамки разумного риск-менеджмента», — отмечает Чиркова.

Еще около $600 млн в марте СS потерял по иску бывшего премьер-министра Грузии Бидзины Иванишвили, а в сентябре Иванишвили подал еще один иск на $800 млн. В том числе из-за этого в конце июля CS отчитался об убытках третий квартал подряд. С 1 августа на должность главы банка вступил Ульрих Кёрнер, который должен реорганизовать бизнес. В середине сентября Bloomberg сообщал, что CS изучает возможность разделения группы на три части, в частности, выделения «плохого банка» высокорисковых активов и продажи части активов. Стратегию Кёрнер должен представить 27 октября.

Вечером в пятницу, 30 сентября, стало известно о письме Кёрнера сотрудникам банка, в котором он призвал не связывать стоимость акций компании с ее финансовой устойчивостью — банк, по его словам, обладает солидным капиталом и ликвидностью. Однако уже в понедельник акции CS обвалились до исторического минимума, снизившись за день еще на 8%. Причиной нового падения стало сообщение FT о том, что руководство банка в выходные связывалось с крупнейшими клиентами и контрагентами, чтобы убедить их в финансовой устойчивости компании. Рынок моментально вспомнил похожие заявления руководства американского инвестбанка Bear Sterns накануне его краха.

К среде, 5 октября, размер коротких позиций по акциям CS составил 7,1% объема акций в свободном обращении — за месяц этот показатель увеличился в 4 раза. Всего с начала года капитализация банка уже снизилась на 50%.

Растут опасения по поводу банкротства. В понедельник спреды кредитных дефолтных свопов CDS (по сути страховки от дефолта в течение ближайших 5 лет) банка выросли до 355 базисных пунктов (б. п.) — максимума за 20 лет. Для сравнения, в начале года они торговались со спредом в 57 б. п.

С одной стороны, это еще не слишком опасный уровень: он не свидетельствует о том, что банкротство непременно произойдет. Уровень прошлой пятницы в 293 б. п. соответствует только 23%-ной вероятности дефолта банка по облигациям в следующие пять лет. Отношение капитала к активам, взвешенным по риску (так называемый капитал первого уровня), составляет 13,5%. Для сравнения, у Lehman Brothers перед крахом этот показатель был на уровне 3%.

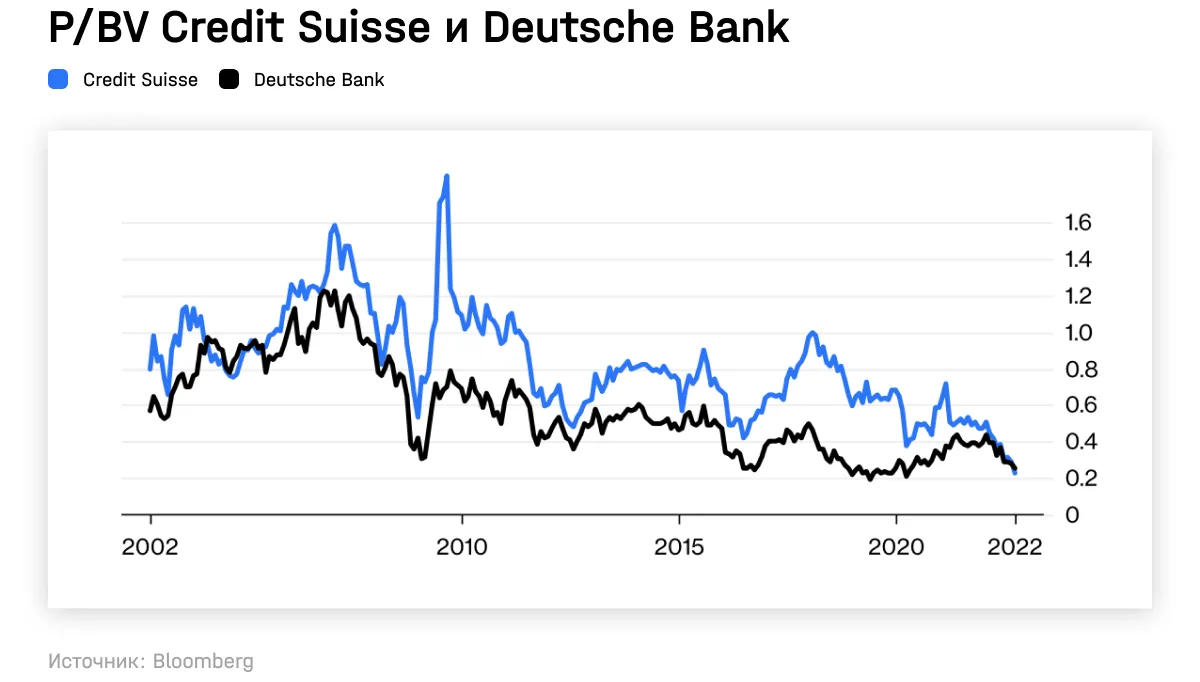

C другой стороны, CS, как и другой крупный фининститут, Deutsche Bank, торгуется меньше чем за 25% от своей балансовой стоимости (активы минус обязательства), что отражает неуверенность в качестве активов. Для CS (в отличие от Deutsche) это рекордно низкий уровень. Но Deutsche стоит почти так же дешево по P/BV, как и CS, в основном по макропричинам — из-за усилившейся неопределенности в экономике Германии после взрывов на двух российских газопроводах, отмечает Чиркова.

Что интересно, рынки не слишком остро реагируют на ситуацию вокруг CS: индексы волатильности в Европе и США в конце сентября были на обычных уровнях. С минимумов в понедельник к пятнице акции подорожали на 30%. Возможно, инвесторы считают, что банк в любом случае будут спасать.

Где может треснуть мировая финансовая система

Пока что очевидно, что банки сейчас в лучшей форме, чем в 2007 году (особенно американские). Регулирование и требования к финансовой системе значительно усилились. Капитал первого уровня у банков из индекса KBW Nasdaq Global Bank Index, в который в том числе входят 28 организаций, признанных мировыми регуляторами системно значимыми, сейчас составляет 13%.

Однако у финансовой системы может быть много скрытых рисков, отмечает Маккинтош.

- Проблемы вполне могут начаться не в банковской системе, но более «подвижных» (то есть менее регулируемых) сферах, в том числе на стыке с технологиями, отмечает The Economist.

- Майкл Бьюрри, известный тем, что он предсказал пузырь на рынке ипотечных облигаций за несколько лет до того, как он лопнул, опасается за потребкредитование из-за роста сегмента Buy-Now-Pay-Later (BNPL). Уровень дефолтов по этому сервису от Apple, который разрабатывался вместе с Goldman Sachs, в последние 6 месяцев составил необычно высокие 3%.

- Вызывают опасения и корпоративные долги. Уровень дефолтов может вырасти в мире более чем в три раза в 2023 году из-за нехватки ликвидности, сообщал на днях Bloomberg со ссылкой на обзор рейтингового агентства Moody’s. В США размер корпоративного долга сейчас составляет 80% ВВП по сравнению с 65% в 2007-м, и треть из него — рейтинга BBB, самой низшей инвестиционной категории. По прогнозам Moody’s, уровень дефолтов в США в пессимистичном сценарии может вырасти с менее чем 2% до 7,8%.