Прощайте, 2010-е: экономист Наталия Орлова — о падении рубля с 30 до 65 за доллар

2019 год стал уникальным для рубля, который укрепился почти ко всем валютам — доллар подешевел к рублю на 11%, евро — на 14%. Но уходящие 2010-е оказались для рубля тяжелым испытанием: о плюсах и минусах всего, что произошло с национальной валютой за 10 лет, — для проекта The Bell «Прощайте, 2010-e» рассказала Наталия Орлова, главный экономист Альфа-банка.

Наталия Орлова, Альфа-банк

О том, что предшествовало обвалу рубля

«В начале 2010-х курс был фиксированным, но это не снимало неопределенности — что будет с ним и с экономикой в целом. С одной стороны, не было гарантии, что Россия перейдет к инфляционному таргетированию и отпустит курс в свободное плавание. С другой — после 2008 года стало понятно, что политика фиксированного курса может привести к кризису банковского сектора.

У ЦБ было два варианта: таргетировать курс или инфляцию. В зависимости от этого внешние шоки отражались бы внутри страны либо через высокую волатильность курса, либо через ставки. До 2010 года банковский сектор был небольшим, но кризис 2008 года, который стал первым кредитным кризисом, показал, что в будущем экономика будет все больше зависеть от состояния банков и сбрасывать со счетов этот сектор больше нельзя.

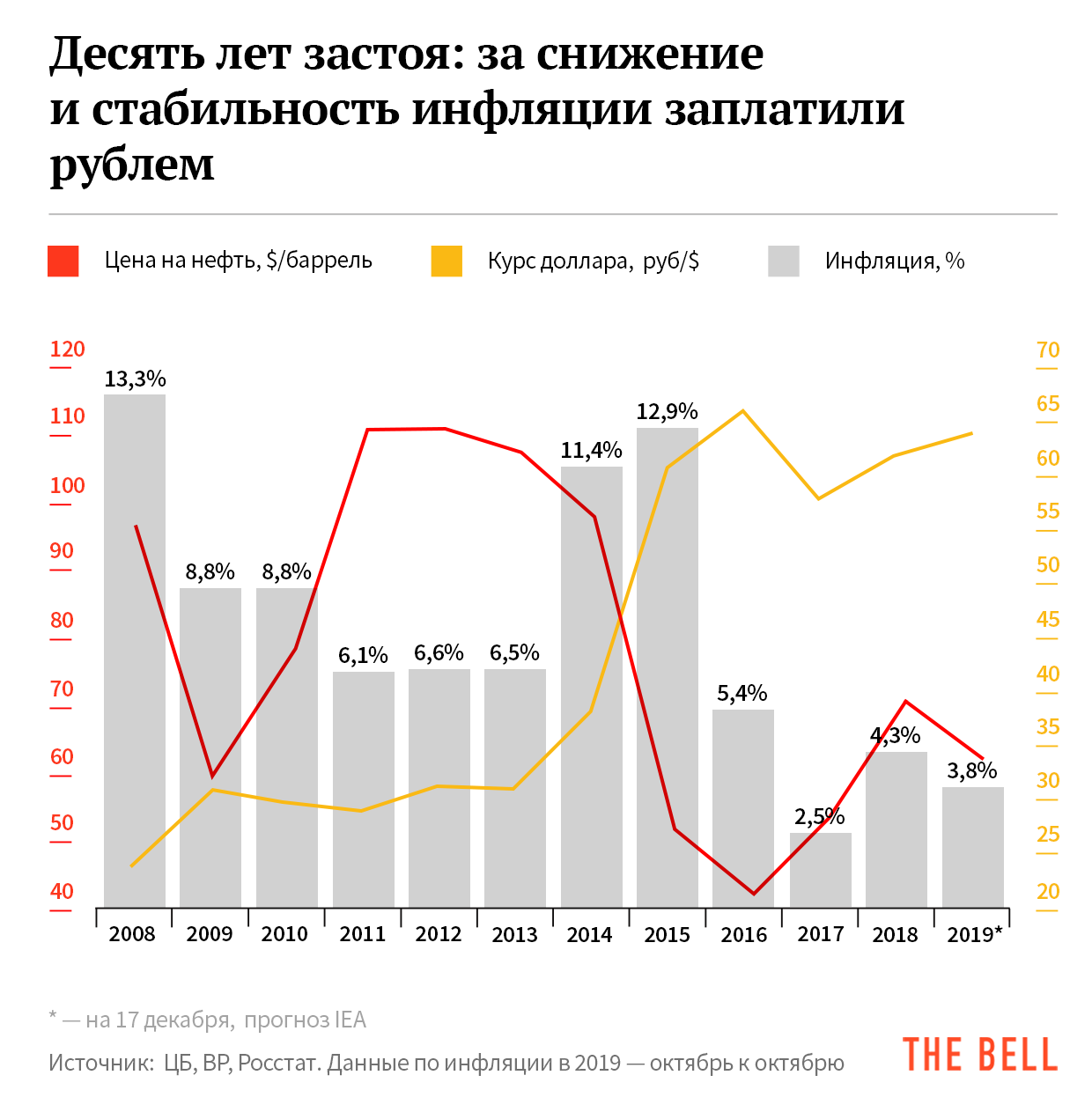

На период 2010–2013 годов пришелся перегрев в розничном кредитовании. Отчасти он и стал причиной сильной девальвации. Уже с 2013 года были сигналы, что курс избыточно крепкий. Быстро росла денежная масса, создавая «денежный навес», золотовалютные резервы росли медленнее. Снижение курса выглядело вопросом времени.

В 2014 году действие этих фундаментальных факторов запустили триггеры: сначала украинские события марта 2014-го, потом осенью пошли вниз цены на нефть. Если бы никаких внешних шоков не было, ЦБ постарался бы мягко уйти с валютного рынка, чтобы курс смог выйти на равновесное значение.

В начале 2014 года мои модели показывали курс 20–50 рублей за доллар, я ждала девальвации. Но, конечно, не в таком масштабе».

О последствиях обвала

«В 2014 году слабый курс передался в сильную инфляцию. Это называется “трансмиссионный эффект” (pass-through), и тогда он был выше, чем сейчас. Причин у этого две. Первая — заключается в том, что тогда гораздо выше была доля импорта в потребительских товарах, в продовольствии — к сегодняшнему дню она сократилась с 36% до 20%. А вторая — в том, что в 2008 году ведь не было падения доходов населения, потому что государство через рост бюджетных расходов компенсировало потери от ускорения инфляции. И компании в 2014 году решили, что все будет так же — никто не ожидал снижения доходов населения на 10% с 2014 по 2019 годы в результате жесткой бюджетной политики. Никто не был готов жертвовать маржой ради доли рынка. Хотя сейчас трансмиссионный эффект на инфляцию низкий, шлейф девальвации 2014 года все равно тянется в виде инфляционных ожиданий, которые держатся ближе к двузначным значениям, на уровне 8–9%, хотя реальная инфляция в последние годы гораздо ниже.

В первые годы инфляция была настолько значительна, что съела эффект от курса. Поэтому все выгоды перехода на плавающий курс связаны не с девальвацией, а с переходом к новой политике стабильной ставки. Теперь внешние шоки отражаются через курс, а не через ставку. Для внутрироссийского бизнеса это означает, что условия стали более предсказуемыми.

Кроме того, правительство и ЦБ постарались сгладить скачки курса. В России теперь действует бюджетное правило, которое разрывает прямую связь между ценами на нефть и рублем. Но косвенная связь остается: если цены на нефть растут, капиталы интерпретируют это как сигнал, что российские рынки становятся более привлекательными. И наоборот».

О плюсах и минусах плавающего курса

«Есть позитивный и негативный взгляды на рубль. Плюсы в том, что инфляция под контролем, денежная масса растет медленно, несмотря на разговоры о перегреве на рынке кредитования. Рост потребкредитования сейчас составляет 20%, рост депозитов — 6–7%, то есть деньги идут на погашение кредитов, не наводняют экономику. Низкая инфляция обеспечивает конкурентность российской экономики и, как следствие, стабилизирует курс.

Минусы объясняются структурными факторами. Экономика растет медленно, особенно на фоне других стран. Если не проводить структурных реформ, в какой-то момент нам все равно придется наверстывать ценовую конкурентоспособность курсом — потому что другие страны будут становиться более конкурентоспособными за счет роста производительности.

Еще один источник неопределенности для курса — риски бюджетной политики. Сейчас у нас очень высокий уровень ее координации с монетарной. Без этого невозможно было бы достичь стабильной инфляции и удержать ее под контролем. Есть опыт Бразилии, где ЦБ пытался таргетировать инфляцию, но в условиях мягкой бюджетной политики результат был провальным. В России жесткость бюджета с 2014 года стала большим сюрпризом, но сохранится ли она или бюджетная политика станет мягче — вопрос открытый. Возможностей для дальнейшего ужесточения бюджетной политики уже очень мало, а вот для смягчения они очень значительны.

Все это — фундаментальные обоснования. Но есть еще внешние факторы, шоки. Новые санкции, замедление Китая, торговые войны — все это может сказаться на рубле. Нефть тоже влияет, просто гораздо меньше, чем раньше. Но, если цены на нефть уйдут на низкие значения, $10–20 за баррель, реакция будет».

Другие материалы цикла «Прощайте, 2010-е»: