Сбербанк намерен купить у Газпромбанка долю в Mail.Ru. Партнером в сделке выступит «Ростех». Если в перспективе втроем компании Грефа, Усманова и Чемезова создадут IT-гиганта, который будет контролировать цифровую деятельность и данные большинства россиян, ему будет не хватать только одного — единой точки входа. К счастью, в Азии уже больше пяти лет эффективно работает стратегия создания суперприложений, позволяющая крупным корпорациям не выпускать пользователя из своей экосистемы. The Bell объясняет, как устроены суперприложения в мире и почему именно они подходят для реализации амбиций Сбербанка.

Эта заметка была написана для еженедельной технорассылки The Bell. Подписаться на The Bell Tech можно здесь.

Суперприложение — это приложение, установленное у большинства жителей той или иной страны и удовлетворяющее большинство их цифровых потребностей.

Обычно суперприложения объединяют несколько десятков сервисов на едином экране и основаны на и без того популярном приложении — мессенджере, кошельке, «кнопке» вызова такси и так далее.

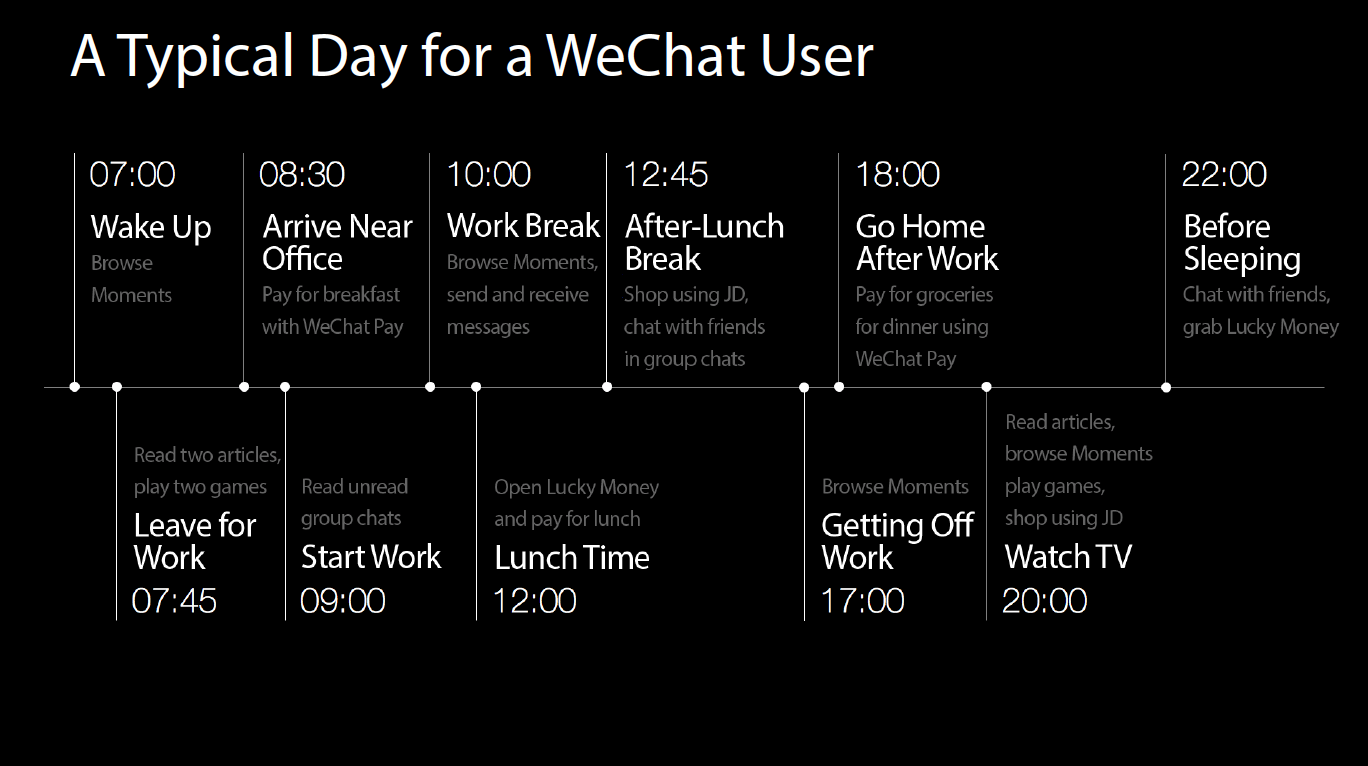

В Китае это мессенджер WeChat, который позднее добавил кошелек, подключился к маркетплейсу JD и позволил всем создать собственное мини-приложение. В ноябре 2018 года в магазине, существующем в обход App Store и Google Play, было свыше миллиона мини-приложений, которыми ежедневно пользовались свыше 200 млн человек.

Другое китайское суперприложение — платежное решение Alipay. В начале 2019 года в его магазине было 120 тысяч мини-приложений, а самим приложением каждый день пользовались 230 млн человек.

В Малайзии, Сингапуре и Юго-Восточной Азии в целом суперприложением стал Grab, появившийся из сервиса такси, но позднее преобразовавший это решение в платформу для доставки еды и цифровых платежей.

Главный конкурент Grab в регионе — индонезийский Gojek, развивавшийся как сервис доставки и поездок на мототакси. Сейчас он предоставляет свыше 20 сервисов.

В Индии в суперприложение перерождается платежная система payTM. В Колумбии тем же занимается стартап доставки Rappi, щедро финансируемый Sequoia, Andreessen Horowitz и SoftBank. Другие кандидаты — распространенный по всей Латинской Америке сервис электронной торговли Mercado Libre и бразильский Movile. Чем-то похож на Сбербанк бразильский Nubank, стоящий свыше $10 млрд и лишь пока ограничивающийся финансовыми услугами.

Суперприложения позволяют полностью удовлетворить цифровые задачи пользователя и не дают ему выйти за пределы привычной экосистемы.

Китайская Tencent представляет, как ее WeChat сопровождает пользователя в течение всего дня: с помощью «моментов», чатов и групп связывает с друзьями, дает поиграть и почитать, позволяет оплатить завтрак в кофейне, обед в столовой и продукты в магазине, разрешает купить что-то из товаров домой с доставкой.

Важно понимать, что в суперприложении почти всегда есть пользовательская экосистема. Например, в WeChat в последние несколько лет появилась возможность открыть собственный магазин. Это моментально перевело суперприложение из категории «Tencent и его партнеры» в «весь Китай».

Важно, чтобы пользователи уже имели какую-то народную привычку, завязанную на приложение. В случае Сбербанка — это вполне народный способ платежей переводом через приложение. Этот способ в регионах гораздо популярнее оплаты картой через терминал.

На Западе созданию суперприложений мешают три исторических фактора:

- Большинство популярных приложений появилось как продолжение сайтов с совершенно определенной функцией. К тому моменту, когда условный Amazon мог бы включить в себя Pandora или Spotify, на рынке уже существовали вполне лояльные пользователи того и другого, которым не требуется запускать приложение Amazon, чтобы послушать музыку. Сама идея магазина приложений и приложения как инструмента для выполнения одной функции помешала усложнению приложений.

- Приватность в западной бизнес-модели чрезвычайно важна. В Азии и особенно в Китае, где персональные данные не имеют такой ценности, суперприложению гораздо легче делиться с партнерами важными данными. Более того, это не вызывает никакого возмущения.

- Платежи в западных странах обычно довольно велики и проходят через банковские карты. Суперприложению, напротив, нужно проводить множество микротранзакций. Комиссия на них может отбиваться, только если у тебя есть национальная платежная система или огромное количество пользователей. Китаю с его картами UnionPay и прямой привязкой кошелька WeChat к банковскому счету оказалось экономически выгоднее строить суперприложения, задействуя для транзакций единый шлюз.

В мире WhatsApp мог бы стать аналогом WeChat — у них схожие по объему аудитории. Кроме того, WhatsApp распространен в развивающихся странах. Проблема в том, что для превращения в суперприложение для половины мира требуется платежное решение, которое обеспечивало бы мгновенные микротранзакции, одобрялось бы регуляторами, было инфраструктурно независимым от традиционных платежных систем, но позволило бы им выгодно участвовать.

Другими словами, нужна криптовалюта Libra, запуск которой сейчас находится под вопросом, несмотря на большое количество уступок реальному миру, регуляторам и платежным системам, которые заложены в ее характеристики.

Западным системам вроде Visa и MasterCard такое решение оказалось не так уж нужно, а у крупнейшей в мире карточной системы — китайской UnionPay — уже есть Китай, где эти проблемы решены так, как Западу и не снилось.

И да, и нет. Но в стране есть четыре вида приложений, которые могли бы при желании и решении некоторых проблем превратиться в суперприложения.

- Приложения порталов: например, приложение «Яндекса» группирует в основном поисковые и медиасервисы. Основная проблема этих приложений в том, что пользователи ходят туда что-то читать или искать, а не что-то оплачивать.

- Картографические приложения, а также приложения такси и доставки. Как сингапурский Grab и индонезийский Gojek, суперприложение может вырасти из какой-то ниши и постепенно как платформа вбирать в себя дополнительные функции. Желательно, чтобы изначальная функция была связана с действием по оплате чего-либо.

- Приложения социальных сетей и мессенджеры. Ближе других к реализации идеи WeChat сейчас подобрался VK, где есть мини-приложения, активно отражающие проводимые крупными брендами акции (например, «МакФест» McDonald's доступен через мини-приложение социальной сети). Однако пока VK не воспринимается как универсальный шлюз для потребления чего-то, кроме медиа. Другим суперприложением мог бы стать Telegram, если бы реализовал универсальную цифровую платежную инфраструктуру. Пока он не сумел удовлетворить регуляторов.

- Финансовые приложения. Здесь наиболее вероятный кандидат — Сбербанк, через приобретения компаний, партнерства и свою бонусную программу «Спасибо» получивший доступ к огромным объемам данных о потребительской активности.

Сбербанк занимает уникальное положение на российском рынке.

Во-первых, у его приложения огромная аудитория. На сентябрь 2019 года его приложением «Сбербанк Онлайн» ежемесячно пользовались свыше 50 млн человек, а ежедневно — 20 млн. Россиян из этих 50 млн — 47 млн; проще говоря, у каждого третьего жителя России в телефоне установлен «Сбербанк Онлайн». Это меньшее рыночное проникновение, чем у WeChat (свыше 60%) в Китае, но труднопредставимое для любого другого приложения, работающего непосредственно с деньгами пользователя.

Во-вторых, каждый житель страны знает, что такое «заплатить через Сбербанк». При этом если 5 лет назад под этим выражением скрывался платеж по квитанции в отделении банка, то сейчас платеж ассоциируется с простым действием в определенном приложении или с набором SMS для владельцев обычных телефонов.

В-третьих, у Сбербанка больше данных о потреблении, чем у любого из его конкурентов. Это данные не только от клиентов, но и, например, от карточных платежей через терминалы (существенная доля из них — сбербанковская).

В-четвертых, у Сбербанка есть возможность и экспертиза сделать на российском рынке для своей экосистемы то, чего не может сделать Марк Цукерберг для всего мира. Герман Греф не только активно внедряет криптотехнологии в банке, но и заинтересован в снижении издержек внутри огромной экосистемы.

В-пятых, в России традиционные платежные системы сейчас находятся в слабом положении благодаря изоляционистской экономической политике и запуску национальной платежной системы «Мир».

Суперприложения создают своего рода цифровую олигополию, где экосистемы, в первую очередь платежно-потребительские, играют роль доминант. Недостатки этой системы не очевидны сразу, потому что кажется, будто дела по-другому и обстоять не могут.

В конце 90-х и начале нулевых схожую ситуацию россияне наблюдали на примере рынка сотовой связи, когда операторы не позволяли дешево звонить друг другу или взимали плату за входящие звонки. Рынку понадобилось больше десятилетия, чтобы выработать человеческие правила игры.

Стоит добавить, что суперприложения, созданные компаниями с большим государственным участием, способны эффективно изолировать потребителей от зарубежных платежных систем, цифровых альтернатив и привычки использовать децентрализованную западную систему «одна функция — одно приложение».

Если в суперприложении есть чат, многим пользователям не нужна будет альтернатива вроде Telegram. Если есть выход в российскую социальную сеть — не надо будет дополнительно регистрироваться в Facebook.

В этом нет ничего плохого, пока в России эффективно работают антимонопольные механизмы и есть альтернатива суперприложению.

Пока такой альтернативы не видно.